IMF, "한국, 부채문제" 경고

우리경제의 오랜 ‘빚의 죄악’으로 지적돼 온 부채문제가 미국의 금리인상 움직임을 계기로 주목을 모으고 있다. 2008년 글로벌 금융위기 이후 우리정부는 실물경기의 추락을 막기 위해 가계 및 기업 부채의 증가를 사실상 묵인하는 정책을 써왔다. 하지만 이제 글로벌 경제의 저금리 시대가 서서히 막을 내림에 따라 이 부채문제가 우리경제의 총체적 건전성을 시험하는 부메랑으로 되돌아오고 있다. 특히 1997년 국제통화기금(IMF) 구제금융의 주요 원인 중 하나가 기업들의 무리한 차입경영이었다는 점에서 “기업 부채를 조심해야 한다”는 이번 IMF의 경고는 더욱 섬뜩하게 다가오고 있다.

금리 오르면 빚 많은 기업·가계 충격에 빠진다

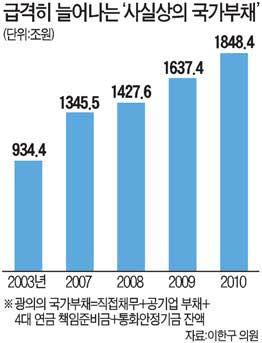

우리경제의 전반적인 부채 수준은 다른 나라와 비교했을 때 높은 편이다. 최근 매킨지 글로벌 연구소 자료에 따르면 가계, 기업, 정부의 빚을 합친 국내총생산(GDP) 대비 부채비율은 한국이 지난해에 286%였다. 이는 미국(269%) 독일(258%) 등 선진국들은 물론이고 최근 부채가 급증해 세계 경제의 골칫덩이로 떠오른 중국(282%)보다도 높은 수준이다. 특히 이 중 가계와 기업부채의 총량이 많아 금리 상승기의 ‘뇌관’으로 떠올랐다. 지난 9년 동안 두 배 수준으로 증가한 우리나라 가계부채는 올해 말 1200조 원에 이를 것으로 추산되고 있다. 지난해부터 이어진 부동산 대출규제 완화와 기준금리 인하, 내수진작 등 정부의 경기 부양책이 부채급증에 큰 역할을 했다.

정부는 가계부채에 대한 우려가 제기될 때마다 “중산층 이상 여유 있는 계층의 빚이 대부분이고, 집 등 담보가 있는 부채라 큰 문제가 없다”는 반응을 보여 왔지만 상황은 그리 녹록지 않다. 한국은행의 금융안정보고서에 따르면 처분가능소득 대비 원리금상환액 비율(DSR)이 40%를 넘는 한계가구는 전국에서 150만 가구에 육박하고 있다. 이 가구들의 상당수는 고령자, 자영업자, 저소득층 등 상환부담이 커지면 언제든지 대출연체나 파산으로 이어질 수 있는 취약계층이다. 서민들이 주로 이용하는 제2금융권의 가계대출이 늘어나는 점도 걱정거리다.

정부는 “빚을 제어할 수 없다면 그만큼 소득을 더 늘리면 된다”고 했지만 이 또한 현실과 다르다. 가처분소득 대비 가계부채 비율은 2013년 1분기(1∼3월·131.5%)부터 올해 1분기(138.1%)까지 계속 상승곡선을 그렸다. 전문가들은 “소득보다 빚이 더 빠르게 늘면서 이 정책은 사실상 실패로 끝났다”고 진단하고 있다. 기업 부채도 ‘발등의 불’이며 심각한 수준이다. LG경제연구원의 분석에 따르면 628개 비금융 상장기업 중 영업이익으로 이자도 내지 못하는 기업이 2010년 24.7%에서 올해 1분기 34.9%로 크게 증가했다. 이런 한계기업들은 경기 침체와 유가 하락의 직격탄을 맞고 있는 조선, 건설, 해운, 철강 등 한국 경제의 주축 산업에 특히 많이 분포돼 있다. 매출과 수익성이 모두 떨어지는 상황에서 금리인상이 시작되면 이 기업들의 차입금 부담이 증가해 재무구조가 급속히 취약해질 수 있다는 우려가 커지고 있다.

국회공전 발목잡고 정부대응 소걸음-긴박한 대응 절실

미국의 금리인상으로 저금리 시대가 끝나는 시점이 눈앞에 다가왔지만 부채문제에 대응하기 위한 정부 정책들은 제자리 소걸음을 하고 있다. 원리금 분할 상환을 유도하고 대출 심사를 강화하는 내용의 가계부채 대책은 부동산 경기 냉각을 우려하는 기획재정부와 국토교통부의 견제에 막혀 시행시점이 아직도 불확실한 상태다. 또 원활한 부실기업 정리를 위한 기업구조조정촉진법 역시 국회가 공전을 거듭하면서 올해 말 법안 자체가 실효(失效)될 위기에 처해 있다. 전문가들은 미국의 금리인상이 국내 가계 및 기업의 부채 문제를 터뜨리는 뇌관이 될 수 있다고 경고하고 있다. 김정식 연세대 경제학과 교수는 “미국이 금리를 올리게 되면 한국도 장기적으로 금리를 올릴 수밖에 없다”며 “가계부채 부실화와 기업의 줄 도산이 이어질 위험이 높은 만큼 경계해야 한다”고 말했다.

LG경제연구원 한 책임연구원은 “과거 경험에 비춰 봤을 때 미국의 장기금리가 올라가는 경우 국내기업들은 회사채 금리 부담이 가중되고 동시에 외화표시 부채상환 부담도 커질 수 있다”며 “경쟁력이 있는데도 일시적으로 유동성 문제를 겪고 있는 기업들이 금리인상 충격을 과도하게 받지 않도록 신속하게 자금을 지원해야 한다”고 말했다. 빚이 많은 가계는 무엇보다 부채를 줄이는 게 우선이다. 앞으로 이자가 오를 수 있는 만큼 마이너스통장이나 카드 대출 같은 고금리 대출부터 갚아 나가는 등 부채를 줄이는 것이 우선으로 보인다.

권맑은샘 기자

한상균, 조계사 은신기간 뒷이야기는 '안하무인, 막장행패'

한상균, 조계사 은신기간 뒷이야기는 '안하무인, 막장행패'

안철수-탈당 굳힌 듯, 문재인 버티는 이유는?

안철수-탈당 굳힌 듯, 문재인 버티는 이유는?