ABS 발행 우선 추진…오리온 대신할 신용보강처 물색 중

창업주 미망인도 주식 증여로 '동양 살리기' 나서

(서울=연합뉴스) 윤선희 김승욱 기자 = 동양그룹이 화력발전사업을 위해 설립한 핵심 기업인 동양파워 지분까지 전량 매각할 수 있다는 방침을 세우는 등 특단의 대책을 강구해 위기를 넘길 수 있을지 주목된다.

그룹 창업주의 미망인 이관희 서남재단 이사장도 1천500억원대의 오리온 주식을 동양네트웍스에 증여, 동양 살리기에 나섰다

시장에서는 동양그룹이 자금난에서 벗어나 신뢰를 회복하려면 연내 최소 7천억∼8천억원의 유동성을 확보해야 할 것으로 보고 있다.

특히 그룹의 중간지주사 역할을 하는 비상장 계열사인 동양인터내셔널과 동양레저가 기업어음(CP) 상환 문제를 해결하지 못하면 그룹 전체 경영권마저 위협받을 수 있다는 분석도 나온다.

◇ "동양파워 지분 다 팔 수 있다"…창업주 미망인도 주식 증여로 '지원'

24일 산업·금융업계에 따르면 동양그룹은 형제그룹인 오리온그룹과 채권단이 지원 불가 견해를 밝힌 직후 유동성 확보를 위한 대책 마련에 착수했다.

동양매직과 섬유사업부, 레미콘공장 등 핵심사업부 매각을 추진하고 있고 동양증권[003470] 등 주요 계열사 지분도 내다 팔기로 했다.

동양그룹은 현재 100%를 보유한 동양파워 지분을 매각할 방침이다. 매수자가 원하는 수준까지 지분을 내다 팔 의향이 있다는 입장이다. 동양파워는 8천억~1조원에 달하는 지분가치를 보유한 것으로 평가된다.

동양그룹의 한 관계자는 "굳이 경영권 보장을 위해 51%의 지분을 남길 필요는 없다. 화력발전사업을 포기하겠다는 것은 아니지만, 매수자가 원한다면 보유 지분을 다 넘길 수 있다"며 "일단 현재는 그룹을 살리는 게 가장 중요하다"고 강조했다.

동양그룹은 올해 2월 삼척 화력발전 사업자로 선정된 데 이어 7월에 정부로부터 발전사업자로 공식 승인을 받았다. 사업자 지위는 정부 승인을 받은 것으로, 마음대로 넘기기 어렵지만 처분 대상 지분에 제한을 두지 않고 융통성 있게 매각 협상에 나서겠다는 게 동양그룹의 설명이다.

최근 동양파워 지분 매각 협상은 최근 성사 단계에서 유동성 문제로 시장 신뢰가 악화하면서 불발됐다.

동양은 당초 계획 대로 동양증권 등 자산을 하나로 묶어(에셋 풀링) 자산유동화증권(ABS) 등 발행을 우선적으로 추진키로 하고 오리온 대신 신용을 제공할 곳을 물색하고 있다.

창업주의 미망인 이관희 이사장은 작년에 동양네트웍스에 무상으로 대여한 1천500억원 규모의 오리온 지분 2.66%(15만9천주)를 증여키로 했다.

이 이사장은 이번 추석 가족회의에서 동양그룹 창업주로서 그룹 위기에 책임을 지려고 이런 결정을 내렸다고 동양네크웍스 측은 설명했다. 이번 증여로 동양네트웍스의 부채비율은 6월 말 기준 723%에서 150% 이하로 떨어질 전망이다.

그러나 그동안 그룹을 살리려고 지분 등 사재를 내놓은 현재현 회장 등 동양그룹 오너 일가는 추가로 내놓을 만한 자산이 없는 것으로 알려졌다.

동양그룹의 한 관계자는 "현 회장은 지금까지 대주주로서 책임을 지고 개인 재산을 쏟아부었기 때문에 더는 내놓을 게 없다"고 설명했다.

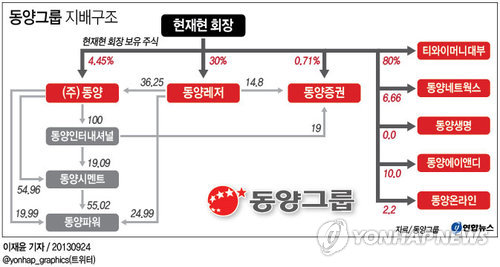

- <그래픽> 동양그룹 지배구조

- (서울=연합뉴스) 이재윤 기자 = 24일 산업·금융업계에 따르면 동양그룹은 형제그룹인 오리온그룹과 채권단이 지원 불가 견해를 밝힌 직후 유동성 확보를 위한 대책 마련에 착수했다. 동양그룹의 지배구조는 현재현 회장→ ㈜동양→동양인터내셔널→동양시멘트→동양파워→삼척화력발전소, 현재현 회장→동양레저→동양증권 등 순으로 지분을 보유한 형태로 돼 있다. yoon2@yna.co.kr @yonhap_graphics(트위터)

시장 안팎에선 산업은행 등 일부 채권은행이 다소나마 숨통을 틔워줄 수 있는 자금 지원에 나설 가능성도 조심스럽게 제기되고 있다. 그룹이 핵심 계열사인 동양파워까지 내놓고 이 이사장이 1천500억원의 지분 증여 결정을 내리는 등 자체 해결 의지를 보여준 만큼 시장 혼란 최소화를 위해 채권은행도 지원에 나서지 않겠냐는 것이다.

동양그룹 현 회장이 홍기택 산은금융그룹 회장 겸 산업은행장에게 직·간접적인 방식으로 지원 요청의 뜻을 전달하는 것으로 알려졌다.

현재까지 채권단은 동양그룹에 대한 추가 자금 지원 불가 입장을 고수하고 있다.

산업은행의 한 관계자는 "동양그룹에 대한 자금 지원 여부를 검토한 적 없다"며 "우리가 관여할 단계가 아니다"라고 말했다.

◇ "위기 넘기려면 최소 7천억∼8천억 필요"

시장에선 지분 가치가 최대 1조원에 달하는 동양파워 매각이 성사되면 동양그룹이 이번 유동성 위기에서 벗어날 수 있을 것으로 내다봤다.

현재 동양그룹 계열사가 발행한 CP는 총 1조1천억원, 채권단 보유 여신은 9천억원 수준에 이른다. 시장에선 일단 7천억∼8천억원의 유동성을 마련해야 위기에서 벗어날 수 있다고 보고 있다.

안영복 나이스신용평가 실장은 "동양그룹은 최소 7천억∼8천억원을 마련해야 할 것"이라며 "계열사 등 매각을 통해 7천억원 안팎의 자금을 확보하면 CP와 회사채 차환 발행을 함으로써 위기를 넘기는 것이 가능하다"고 말했다.

안 실장은 "계열사 중 동양인터내셔널과 동양레저의 CP 문제를 우선 해결해야 한다"며 "중간 지주회사 역할을 하는 두 회사에 문제가 생기면 그룹 전체 경영권이 위협받게 된다"고 지적했다.

동양그룹의 지배구조는 현재현 회장→ ㈜동양→동양인터내셔널→동양시멘트→동양파워→삼척화력발전소, 현재현 회장→동양레저→동양증권 등 순으로 지분을 보유한 형태로 돼 있다.

이 가운데 동양레저는 ㈜동양 지분(보통주 기준) 36.25%, 동양증권 지분 14.8%, 동양파워의 지분 24.99% 등을 보유하고 있다. 동양인터내셔널은 동양증권 19%와 동양시멘트[038500] 19%의 지분을 갖고 있다. 지분구조상 동양인터내셔널과 동양레저가 그룹 지배구조를 연결하는 핵심 고리 역할을 하는 셈이다.

나이스신용평가는 지주회사 격인 동양은 6월 말 현재 부채비율이 650.6%, 차입금의존도 73.9%로 각각 나타나 재무안정성이 매우 취약한 상황이라고 평가했다. 특히 총차입금 1조1천970억원 중 대부분이 단기성 차입금으로 구성돼 상환 등에 어려움을 겪고 있다.

그룹의 중간 지주회사 격인 동양인터내셔널과 동양레저는 작년 말 기준 이미 완전자본잠식 상태에 빠졌다. 올해 7월 말 현재 관계사 차입금을 뺀 일반차입금은 각각 4천115억원, 3천239억원으로 집계됐다. 일반차입금 대부분이 단기성 기업어음(CP)으로 구성돼 유동성 위험이 크다는 분석이다.

한국 경제규모 세계 15위…5년째 제자리

한국 경제규모 세계 15위…5년째 제자리

'삼성그룹 경영권 승계 어떻게 될까' 관심 급증>

'삼성그룹 경영권 승계 어떻게 될까' 관심 급증>