(서울=연합뉴스) 김승욱 박수윤 기자 = 박모(64·여)씨는 1999년 서울 영등포구에 있는 공급면적 182㎡(55평)의 아파트를 4억1천만원에 매입해 12년간 살았다.

자식이 결혼하면서 집이 필요 이상으로 큰데다 남편(68)의 퇴직으로 별다른 수입도 없는 형편이어서 2011년 초 이 집을 4억9천만원에 전세를 놓고 2억3천만원의 작은 전셋집에 들어갔다.

지난해 여름에는 이 아파트를 아예 팔아치웠다. 매도가격은 부동산 호황기때(12억원)의 60%에 불과한 7억2천만원이었다.

박씨는 "수입은 없는데 집값은 계속 내려가는데다 만만치 않은 재산세가 꾸준히 나오는 게 부담스러웠다"고 매각 이유를 설명했다.

박씨는 수도권 일대의 토지도 일부 소유하고 있다. 그는 "앞으로 옛날처럼 부동산 가격이 오르는 일은 없을 것 같다"면서 "20년 전에 사들인 가격으로라도 팔고 싶지만 사겠다는 사람이 없다"며 허탈해했다.

우리나라 가계자산의 대부분이 부동산에 쏠린 상황에서 베이비부머(1958~1963년생)들이 자산구조를 다변화하지 않으면 노후에 '독'이 될 수 있다는 지적이 나온다.

◇지나친 실물자산 비중…부동산가격 하락에 고령층 '직격탄'

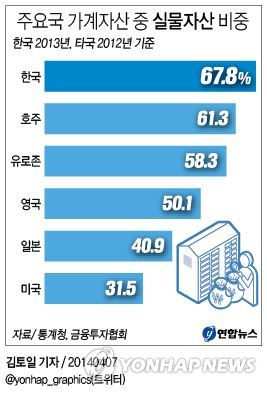

7일 통계청의 가계금융·복지조사를 보면 2013년 우리나라 가계자산 중 실물자산의 비중은 73.3%(2억3천856만원)다. 전체 자산 중 부동산 비중은 67.8%로 전년보다 1.9%포인트 줄었지만 한국인의 돈줄이 여전히 부동산에 묶여 있음을 보여준다.

한국의 쏠림현상은 국제비교를 해봐도 여실히 드러난다. 금융투자협회에 따르면 가계자산 중 실물자산 비중(2012년 기준)은 호주 61.3%, 유로존 58.3%, 영국 50.1%, 일본 40.9%, 미국 31.5% 등이다.

문제는 '부동산 불패 신화'가 이제 끝났다는 점이다.

LG경제연구원이 집계한 결과 2000∼2007년 전국 주택매매가격은 연평균 6.6%(아파트는 9.3%) 증가해 소비자물가 상승률(3.1%)을 훨씬 웃돌았다.

글로벌 금융위기 이후(2008∼2013년) 전국 주택매매가격은 연평균 2%(아파트는 2.6%)로 둔화했다. 같은 기간 소비자물가 상승률이 3%였음을 고려하면 실질 매매가격은 더 크게 하락한 것이다. 이 과정에서 60세 이상 가구의 부동산 평가액(실질가격)은 2006년 2억7천만원에서 2012년 2억원으로 감소했다.

- <그래픽> 주요국 가계자산 중 실물자산 비중

- (서울=연합뉴스) 김토일 기자 = 7일 통계청의 가계금융·복지조사를 보면 2013년 우리나라 가계자산 중 실물자산의 비중은 73.3%(2억3천856만원)다. 전체 자산 중 부동산 비중은 67.8%로 전년보다 1.9%포인트 줄었지만 한국인의 돈줄이 여전히 부동산에 묶여 있음을 보여준다. kmtoil@yna.co.kr @yonhap_graphics(트위터)

은퇴연령층의 보유자산 규모가 급감하면서 고령층의 소비성향은 뚝 떨어졌다. 2008년 대비 2012년 소비성향(도시 2인이상 가구 기준)은 60대 가구에서 5.9%포인트, 70세 이상 가구에서 6.8%포인트가 각각 떨어졌다. 같은 기간 30대는 1.6%포인트 늘었다.

이창선 LG경제연구원 수석연구위원은 "우리나라는 소득 수준에 상관없이 실물자산을 선호하는 경향이 강하다"면서 "부동산에 치우친 가계자산 구조는 부동산 가격 하락시 가계부실이 늘어날 여지가 있기 때문에 국가 경제 차원에서 잠재적인 위협요인"이라고 지적했다.

◇전문가들 "고령층 보유 부동산→금융자산 전환 도와야"

전문가들은 고령화가 심해지면서 주택가격이 더 내려갈 가능성이 크다고 입을 모았다.

이창선 연구위원은 "특히 은퇴 고령층이 갑자기 아파서 병원비가 필요해 부동산을 처분할 수밖에 없는 경우가 적지 않을 것"이라면서 "고령층의 주택이 매물로 많이 나오면 가계는 물론이고 금융기관의 자산 건전성도 나빠진다"고 말했다.

이어 "고령층이 부동산을 금융자산으로 쉽게 전환할 수 있도록 주택연금을 활성화해야 한다"고 말했다.

주상철 연구위원도 주택연금 활성화를 대안으로 제시했다. 주택연금은 특별한 소득이 없는 고령자가 본인 명의의 주택에 담보·대출 계약을 체결하고 나서 사망할 때까지 금융기관으로부터 연금을 받고 사망 후에는 담보로 제공된 부동산을 처분해 상환하는 제도다.

그는 "고령자가 은퇴 후 소비수준을 유지하려고 주택 매도를 늘리면서 주택가격이 급락할 수 있다"면서 "노령인구 대부분이 자가거주를 원하는 만큼 주택연금 상품을 이용해 부동산 일부를 매도하고 노후 소득으로 사용하는 게 바람직하다"고 말했다.

김동환 금융연구원 선임연구위원은 우리보다 먼저 고령화 문제를 겪은 일본의 사례를 참고할 필요가 있다고 밝혔다.

일본 고령자의 주요 소득원은 연금이다. 2011년 고령층의 연평균 소득은 307만엔(약 4천만원)으로 이 중 67.5%가 공적연금이었다.

김 연구위원은 "우리나라는 2026년에 베이비부머(1955∼1963년생)가 고령자 그룹에 합류해 일본과 상황이 매우 유사해질 것"이라면서 "범정부 차원에서 고령화 대책 컨트롤타워를 마련해 관련 법·제도를 체계적으로 정비해야 한다"고 주문했다.

ksw08@yna.co.kr,

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>2014/04/07 06:02 송고

외국계 로펌, 국내 M&A 시장서 역대최고 성적(종합)

외국계 로펌, 국내 M&A 시장서 역대최고 성적(종합)