통계청, 가계금융·복지조사 분석

(세종=연합뉴스) 차지연 박수윤 기자 = 금융부채가 있는 자영업자 10개 가구 중 7곳이 사실상 빚을 갚기 어려운 상태인 것으로 나타났다.

경기침체가 장기화하자 원리금 상환 부담에 가처분 소득이 줄어드는 악순환에 빠진 탓이다.

21일 통계청은 2012년 가계금융·복지조사에서 자영업자 부문을 분석한 '자영업자 가구의 현황과 특징'을 내놨다.

◇자영업자 빈곤율이 일반근로자 3배

원리금 상환이 생계에 주는 부담과 관련, 자영업자 가구는 '매우 부담스럽다'는 응답이 27.8%, '약간 부담스럽다'는 응답이 44.5%였다. 자영업자 가구의 72.3%가 원리금 상환에 어려움을 겪고 있었다.

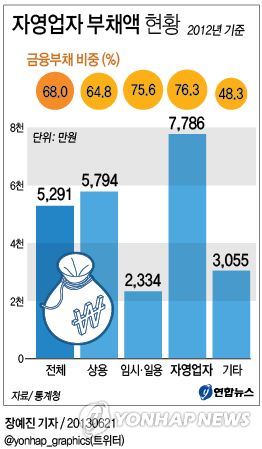

2012년 3월말 자영업자는 모두 459만2천 가구다. 가구당 7천786만원의 빚을 지고 있으며 금융부채가 76.3%를 차지했다. 이 비율은 상용근로자 가구에서 64.8%(부채 5천794만원·금융부채 3천752만원)로 상대적으로 낮다.

원리금 상환이 부담스럽다고 응답한 가구의 79.3%는 가계의 지출·저축·투자를 줄이고 있는 것으로 나타났다.

이와 관련, 처분가능소득 대비 원리금상환액 비율(DTI)은 23.1%였는데, 쓸 수 있는 돈의 5분의 1은 빚 갚기에 들어간다는 의미다.

재무건전성도 나빴다. 자영업자 가구의 처분가능소득 대비 금융부채비율은 146.1%로 모든 종사상 지위별 가구에 견줘 가장 높았다.

빈곤율은 2011년 기준 13.1%에 달했다. 빈곤율은 중위소득 50% 미만인 계층이 총인구에서 차지하는 비율을 의미한다. 상용근로자의 빈곤율은 4.4%에 그친다.

특히 부채상환이 불가능한 자영업자는 7.7%로, 상용근로자(3.5%)보다 4.2%포인트 높았다.

1년 뒤 전망은 더욱 심각했다. 자영업자 가구 중 1년 후 부채가 감소할 것으로 전망한 비율은 35.3%에 그쳤다. 나머지는 부채수준이 그대로 유지되거나 오히려 늘어날 것으로 내다봤다.

- <그래픽> 자영업자 부채 현황

- (서울=연합뉴스) 장예진 기자 = 21일 통계청의 2012년 가계금융·복지조사에서 자영업자 부문을 분석한 결과 2012년 3월말 기준 자영업자 가구당 7천786만원의 빚을 지고 있으며 금융부채가 76.3%를 차지했다. jin34@yna.co.kr @yonhap_graphics(트위터)

이처럼 자영업자의 가계부채 문제가 심각한 것은 경기악화로 사업소득이 악화하면서 금융부채 상환이 어려워지는 악순환이 이어지고 있기 때문으로 풀이된다.

◇ 자영업자 10명 중 3명 베이비부머…노후준비 '걱정'

가구주가 베이비부머(1955∼1963년생)인 자영업자 가구는 136만 6천 가구로 전체 자영업자 가구의 29.7%를 차지하고 있다.

베이비부머 자영업자 가구의 경우 부채는 상용근로자 가구보다 많지만 소득·가계지출은 더 적었다.

베이비부머 자영업자 가구의 소득은 5천844만원으로, 베이비부머 상용근로자 가구 소득(6천558만원)의 89.1%였다. 가계지출은 4천361만원으로 상용근로자(4천752만원)의 91.8%였다. 반면 빚은 1억210만원으로 상용근로자(7천184만원)에 견줘 41.1% 많았다.

베이비부머 세대의 최대 관심사인 '노후 준비'는 자영업자가 상용근로자보다 부족했다. 베이비부머 자영업자 중 노후 준비를 하고 있는 비율은 76.8%로, 같은 세대 상용근로자의 노후 준비 비율 93.2%보다 떨어지는 것으로 나타났다.

베이비부머 자영업자의 노후준비 방법은 공적연금(54.2%), 개인연금(21.7%), 부동산(19.9%) 순이었다.

베이비부머 자영업자 빈곤율은 7.0%로 전체 자영업자 빈곤율 13.1%보다 낮았으나 같은 세대의 상용근로자 빈곤율 4.4%보다는 높았다.

취업자 중 자영업자 비율을 보면, 연령대가 높을 수록, 학력이 낮을수록 그 비중이 컸다.

30세 미만은 자영업자 비율이 4.9%에 그쳤지만, 30대(14.8%)→40대(26.4%)→50대(32.0%)→60세 이상(42.2%) 등으로 상승했다.

교육정도별로는 초졸 이하(36.3%)→중졸(30.5%)→고졸(26.5%)→대졸 이상(17.6%) 등이었다.

<저작권자(c)연합뉴스. 무단전재-재배포금지.>2013/06/21 14:45 송고

CJ푸드빌 빕스, 결식 어린이위한 사회공헌

CJ푸드빌 빕스, 결식 어린이위한 사회공헌

전국 구름많고 곳곳 비…무더위 계속

전국 구름많고 곳곳 비…무더위 계속